Ўзбекистон ҳукумати олтин нархининг ошиши ҳисобига кўпроқ даромад олмоқда, бироқ харажатларни прогнозлардан тезроқ оширмоқда. Бу Марказий банк томонидан ишлаб чиқилган 2026 йил ва 2027—2028 йиллар даврига мўлжалланган пул-кредит сиёсатининг асосий йўналишлари концептуал лойиҳасидан келиб чиқади.

Регулятор ҳисоботига кўра, биринчи ярим йилликда консолидациялашган бюджет даромадлари ва харажатлари ўртасидаги фарқ қисқариши кузатилган (унга давлат бюджети, давлат мақсадли фондлари бюджетлари, бюджет ташкилотларининг бюджетдан ташқари фондлари ва Тикланиш ва тараққиёт фонди маблағлари киради). Агар биринчи ярим йилликда консолидациялашган бюджет тақчиллиги ЯИМга нисбатан 1,9% ни ташкил этган бўлса (ўтган йилги 2,4% га қарши), фақат иккинчи чорак (апрель-июнь) якунларига кўра, бу кўрсаткич ЯИМнинг 3,4% ига ёки 16 трлн сўмга етди.

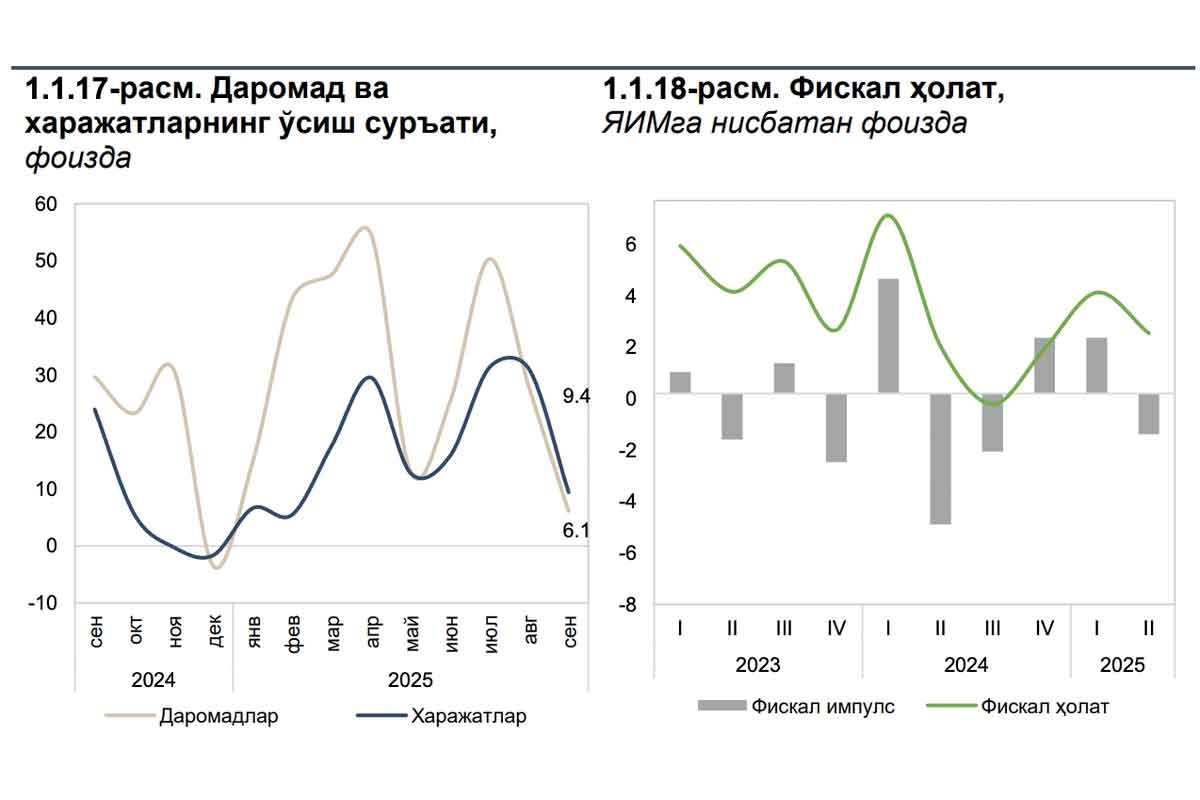

2025 йил давлат бюджети даромадлари, асосан, олтин нархининг ўсиши ҳисобига харажатлардан тезроқ ўсмоқда, бироқ бюджет харажатлари динамикаси ҳам сезиларли даражада тезлашган. Хусусан, давлат бюджетининг 9 ойлик даромадлари йиллик ҳисобда 20,6% га ошди (2024 йилнинг худди шу даврида — 19%), харажатлар эса 20,5% га (бир йил аввал — 9%).

Бюджет харажатларининг режага нисбатан ижроси ўтган йилнинг худди шу давридаги 78,1% га қарши 90,4% га етди. Яъни, бу давр мобайнида давлат бутун йил учун белгиланган харажатлар режасининг 90,4% ини бажарди. Бир йил аввал худди шу даврда у йиллик режанинг фақат 78,1%ни сарфлашга улгурган эди.

Марказий банкнинг қайд этишича, жорий маълумотлар рағбатлантирувчи фискал сиёсат давом этаётганидан далолат беради, яъни ҳукумат иқтисодиётни қўллаб-қувватлаш учун фаол равишда маблағ сарфламоқда. Бироқ, иккинчи чоракда фискал импульс салбий шаклланди (давлат аввалгига қараганда камроқ пул сарфласа ёки харажатлар ўсишини секинлаштирса, бу бюджетнинг иқтисодиётга таъсирини сусайтиради), бу йил бошига нисбатан янада чекланган рағбатлантиришдан далолат беради ва биринчи ярим йилликда ЯИМ оралиғининг мўътадил ўсишига сабаб бўлди.

Фискал тақчиллик йил бошида режалаштирилганидек, ЯИМнинг 3% доирасида сақланиб қолишига қарамай, харажатлар юқори даромадлар, асосан олтин нархининг ошиши ҳисобига кутилмалардан ошиб кетди.

Марказий банк маълумотларига кўра, бундай динамика ички иқтисодий фаолликни қўллаб-қувватлайди, аммо шу билан бирга, умумий талабни кучайтиради ва инфляцион босимнинг сақланиб қолишига ёрдам беради.

Олтин ва харажатлар

Аввалроқ Халқаро валюта фонди (ХВФ) Ўзбекистон ҳукуматига олтин нархининг бюджет харажатларига таъсирини юмшатишни тавсия қилган эди. Олтиннинг беқарор нархлари юқори нархларда харажатларга инфляцион босим хавфини ва паст нархларда харажатларнинг қисқариши хавфини келтириб чиқаради, бу эса макроиқтисодий тебранишларни кучайтиради. Шу сабабли, Ўзбекистонга олтин нархи ўзгаришининг давлат харажатларига таъсирини минималлаштиришга интилиш тавсия этилган.

Бошқача айтганда, Ўзбекистоннинг давлат молияси олтин нархининг тебранишларига сезгир ва бундай тебранишлар бюджетни беқарорлаштириши мумкин.

Хусусан, олтин нархи ошганда, экспорт кўпроқ даромад келтиради. Бу бюджетда кўпроқ маблағ пайдо бўлгани учун давлат харажатларининг ошишига олиб келиши мумкин. Аммо бундай ўсиш вақтинча бўлиши ва инфляцион босимни келтириб чиқариши мумкин — иқтисодиётда нархлар ўса бошлайди.

Олтин нархи тушганда, бюджет даромадларининг бир қисмини йўқотади. Натижада, давлат харажатларни қисқартиришга мажбур бўлади, бу эса иқтисодий ўсишни секинлаштириши ва ижтимоий соҳага салбий таъсир кўрсатиши мумкин.

Эслатиб ўтамиз, давлат бюджетининг январь-июнь ойларидаги даромадлари 144,2 трлн сўмни ташкил этган, бу 2024 йилнинг худди шу даврига нисбатан 19,2% га кўп. Харажатлар 16% га ошиб, 173,3 трлн сўмни ташкил этди. Ижтимоий харажатларга 86,2 трлн сўм йўналтирилган — бу бюджетдаги барча харажатларнинг 49,8%ни ташкил этади. Бу 2024 йилнинг биринчи ярмидагидан (49,5%) бироз кўпроқ.

2025 йил 9 ой давомида Ўзбекистон рекорд даражадаги 9,9 млрд долларга олтин экспорт қилди, бу 2024 йилнинг шу даврига нисбатан 1,7 баробар кўп. Олтин мамлакатнинг умумий экспортининг 37,1%ни ташкил этади.