Ўзбекистонда чакана кредитлашнинг ўсиши фоиз ставкалари юқорилигига қарамай, яқин бир йил ичида жорий кўрсаткичлар даражасида сақланиб қолади. Бу ҳақда 2026 йил 28 январь куни бўлиб ўтган матбуот анжуманида Марказий банк раҳбарияти маълум қилди.

Ипотека, микроқарзлар ва автокредитлар истиқболлари ҳақидаги саволга жавоб берар экан, Марказий банк раиси ўринбосари Нодирбек Очилов чакана кредитлашнинг тезлашиши 2022 йилдан бошлаб сезиларли бўлганини таъкидлади.

«Агар вазиятни узоқ муддатли истиқболда кўриб чиқадиган бўлсак, аввалроқ, 2017 йилдан 2024 йилгача бўлган даврда Ўзбекистонда юридик шахсларни кредитлаш ҳажми ва ўсиш суръатлари юқори бўлган. 2022 йилдан бошлаб эса юқори ўсиш суръатлари чакана кредитлаш сегментида қайд этила бошланди», — деди.

Унинг сўзларига кўра, бу кечиктирилган талабнинг амалга ошиши, аҳоли даромадларининг ўсиши ва истеъмол харажатларининг кенгайиши билан боғлиқ.

«Бизнинг прогнозларимизга кўра, келгуси йилда чакана кредитларнинг ўсиш суръатлари жорий йил даражасида сақланиб қолади. Тўғри, фоиз ставкалари қаттиқ ва юқорилигича қолмоқда, бироқ айни пайтда чакана кредитларга бўлган юқори талаб ҳам сақланиб қолмоқда, бу бевосита иқтисодиётнинг ўсиши ва истеъмол талабининг ортиши билан изоҳланади», — деб қайд этди Очилов.

Унинг қўшимча қилишича, ўрта муддатли истиқболда регулятор вазиятнинг босқичма-босқич нормаллашишини кутмоқда.

«Келгуси йиллардан бошлаб, макропруденциал чоралар самараси кучайиши билан вазият нормаллашишини кутяпмиз. Кредитлашнинг ўсиш суръатлари аҳоли даромадлари динамикаси билан тобора кўпроқ мувофиқлашади ва босқичма-босқич — яқин 3-4 йил ичида — кредитларнинг бошқа турлари ўсиш суръатлари билан тенглашади», — деди.

Прогнозга кўра, кейинги йилларда кредитлашнинг ўсиши 30 фоиз атрофида бўлади.

Марказий банк раиси Тимур Ишметов регулятор чакана кредитлашни қатъий чеклашни режалаштирмаётганини таъкидлади.

«Биласизми, ҳозирда чакана кредитлашнинг ўсиш суръатлари анча юқори. Бу ҳақиқатан ҳам юқори талаб билан боғлиқ — аҳолининг кредитларга бўлган эҳтиёжи объектив равишда ортиб бормоқда. Бироқ, умуман олганда, чакана кредитлашнинг иқтисодиётга (ЯИМ) нисбатан ҳажми ҳамон нисбатан пастлигича қолмоқда», — деди.

Унинг сўзларига кўра, регуляторни кредитлашнинг ўсиши эмас, балки аҳолининг ҳаддан ташқари қарз юки хатарлари ташвишга солмоқда.

«Бизни чакана кредитлашнинг ўсиши эмас, балки унинг ҳаддан ташқари тезлашиши ва шу билан боғлиқ бўлган аҳоли қарз юкининг сифати хавотирга солмоқда. Марҳамат, кредитлар берилсин, лекин улар сифатли бўлиши керак — ҳиссиётларга берилмасдан, ўнг-у сўлга тарқатмасдан бериш лозимки, эртага бу муаммоли қарзга айланиб қолмасин», — деб таъкидлади Ишметов.

У, шунингдек, қарз олувчиларни ҳимоя қилиш бўйича режалаштирилаётган чоралар ҳақида маълум қилди.

«Бу йилдан бошлаб қарз олувчи вақтинчалик қарзини ўз вақтида тўлай олмай қолган ҳолатларда қўшимча жарималар ва оширилган фоизлар ҳисобланишини чеклаш бўйича ишлар бошланади. Ҳозирча банкларга тегишли кўрсатмалар берилди ва бизнинг позициямиз тушунтирилди. Йил давомида ушбу ёндашувлар меъёрий ҳужжатларда мустаҳкамланади», — деди МБ раиси.

Регулятор баҳосига кўра, ўрта муддатли истиқболда чакана кредитлаш ўсишда давом этади.

«Бизни чакана кредитлашнинг ўсиши эмас, балки ушбу ўсиш доирасида аҳолининг қарз ботқоғига ботиб қолмаслиги ташвишга солади. Ўрта муддатли истиқболда, бизнинг фикримизча, чакана кредитлаш ўсишда давом этади, чунки иқтисодиётдаги ялпи талаб ҳали тўлиқ қондирилмаган», — деб таъкидлади Ишметов.

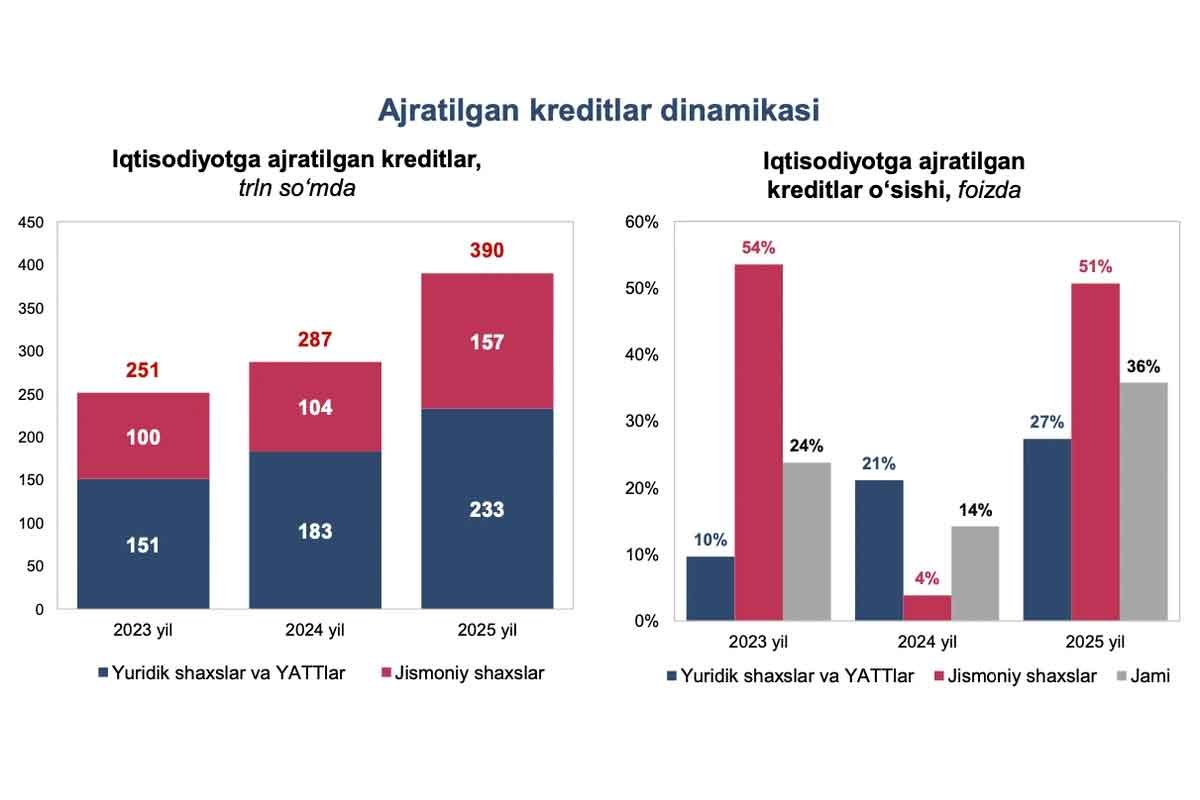

Эслатиб ўтамиз, 2025 йил якунлари бўйича иқтисодиётга берилган кредитлар ҳажми 35,8 фоизга ошиб, 390 триллион сўмни ташкил этди. Жисмоний шахсларни кредитлаш 51 фоизга — 104 триллиондан 157 триллион сўмгача ўсди. Кредит қўйилмаларининг умумий қолдиғи 665 триллион сўмга етди, бунда миллий валютадаги кредитлар 22,3 фоизга ошди.

«Аҳолига берилган чакана кредитлар, жумладан, микрокредитлар ва кредит карталарининг юқори ўсиш суръатлари келгусида талаб томонидан инфляцион босимни кучайтириши мумкин», — деди Тимур Ишметов.